《LD Capital: 12.3 周报 散户多头情绪高涨,与经济基本面背离 3 年来首见》

来源:LD Capital

要点

·上周对利率下降最敏感的行业表现继续领先,今年一度涨超 50% 的科技和通信板块表现最差,债券市场创下了过去 30 年来最好的月度回报;

·数据上,美国和全球 GDP 增长放缓,美国制造业势头小幅恶化,不过消费者支出持续增长;

·美联储 Waller 发出了提前降息的提示,美联储传声筒 Timiraos 发文称美联储加息可能已经结束,鲍威尔则继续「嘴硬」但市场不买账;

·OPEC+扩大减产,油价反而大跌主要因这次会议很可能成为 OPEC 自我限制的极限,不会再有一次减产,市场担心明年可能爆发市场份额争夺战;

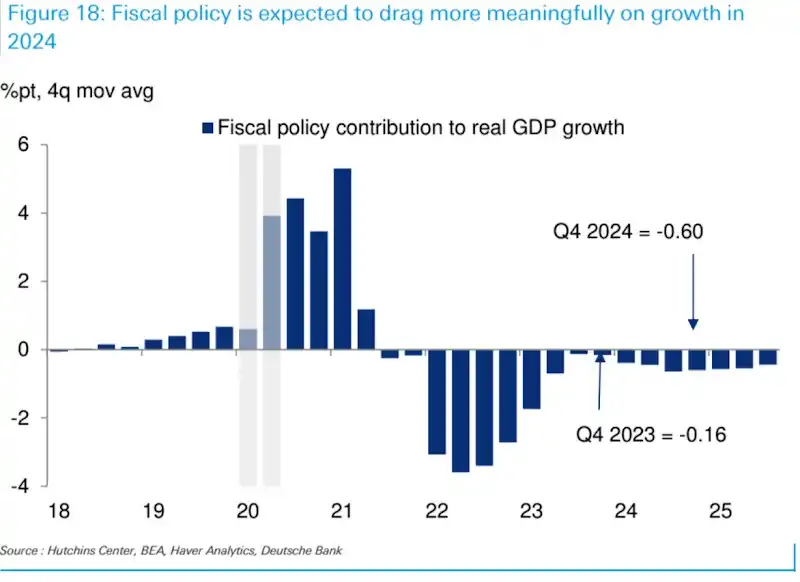

·相比 2023,2024 年财政政策对美国经济的拖累应较大。DB 预测名义 GDP 增长将受到约 0.8% 的拖累;

·加密货币市场的进入目前并没有受到严格限制,在美渗透率达到 20% 几乎与股票持平,ETF 即便获批能带来的增量应该有限;不管 1 月比特币 ETF 再次失败或是成功,可能都意味着短期顶部的出现。

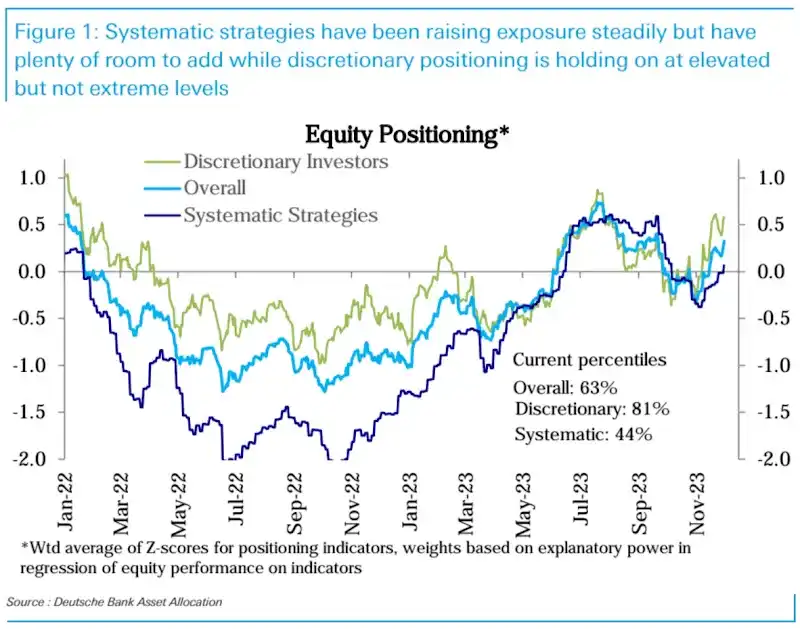

·股票头寸总量本周进一步上升至第 63 百分位,系统性投资人仓位中性,主观投资人仓位偏高;

·期货市场美股净多头连续第三周上涨,但与经济基本面的严重背离也是 19 年底以来首次出现;

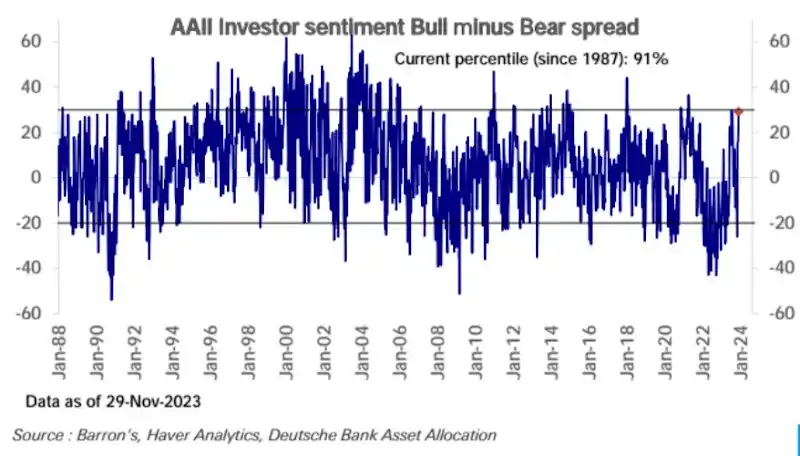

·AAII 调查显示散户情绪高涨,看多与看空差值达到历史 91 百分位;

·黄金的看涨期权需求异常高涨 put-call skew 接近历史极值;

·本周关注非农就业数据,考虑 11 月有季节性因素和罢工回归助力,17.5 万的数字预期不高,小幅低于预期的数字可能引发市场对降息的进一步联想,小幅高于预期市场也有足够理由说服自己。

市场、数据回顾

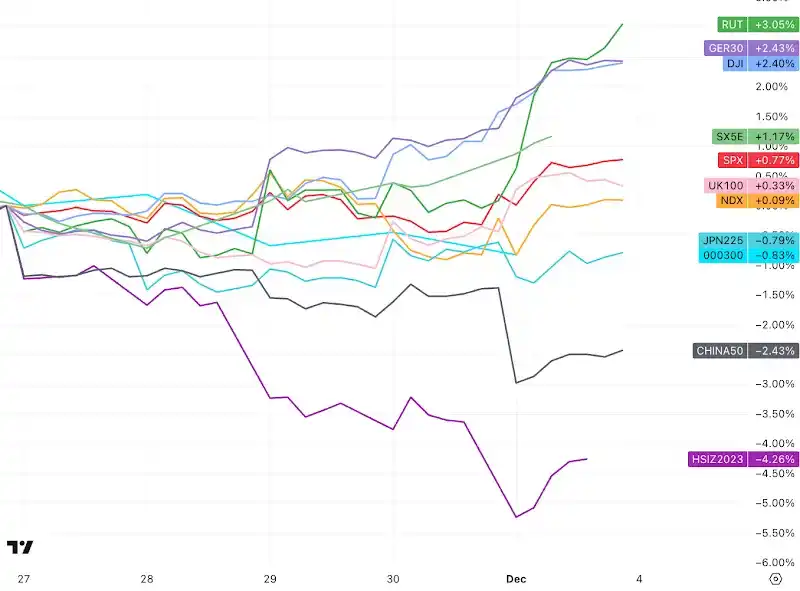

刚过去的一周市场被周期行业和小盘股引领,概括来说对利率下降最敏感的行业都有不错的表现,包括加密货币、工业金属、黄金。下图主要股指的一周表现可以看到小盘股指代表 Russell2000(RUT)在上周后半加速上涨。

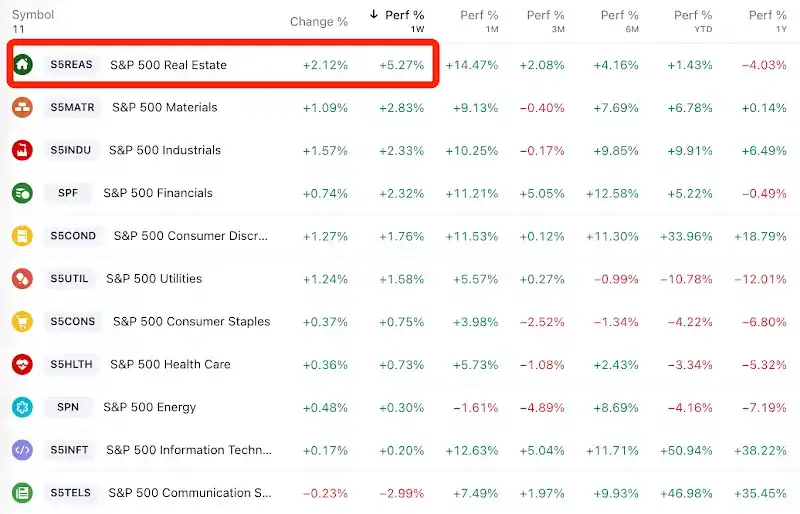

典型对利率敏感的行业包括房地产,板块单周也涨超 5%,是标普行业指数里表现最好的,过去一个月涨了 14.5%,其它包括金融服务和非必需消费品行业过去一个月也涨超 11%。而今年表现最佳的科技和通信板块表现最差,通信上周甚至跌了 3% 成为唯一下跌的板块:

通信板块(S5TELS)最近逆势回调,而科技板块(S5INFT)滞涨,不过今年仍然保持大盘 2 倍以上的收益:

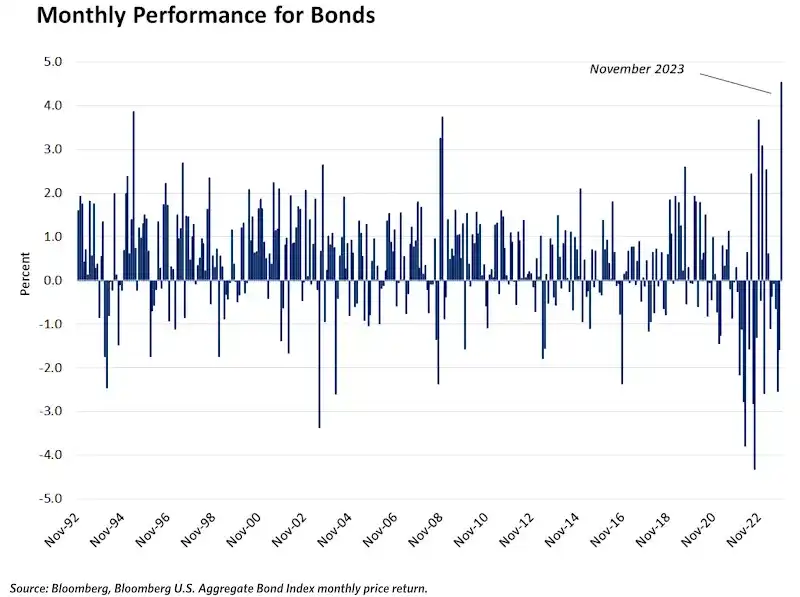

债券市场创下了过去 30 年来最好的月度回报:

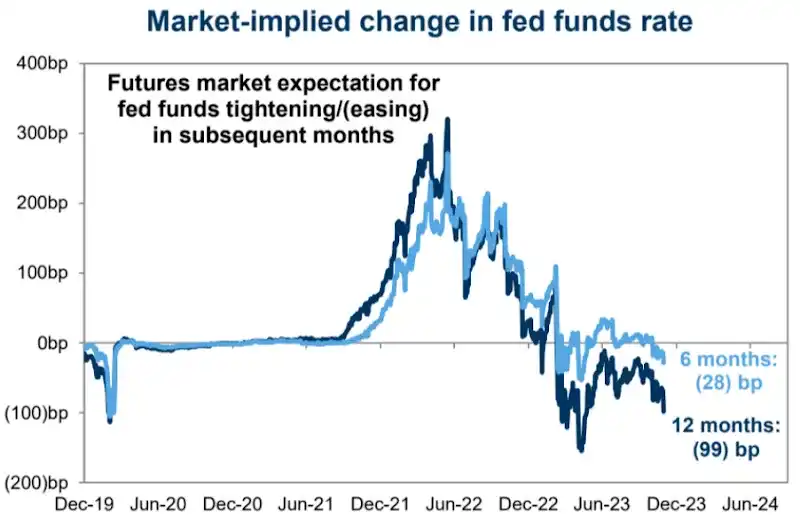

当前利率期货市场隐含定价未来六个月降息 28bp,也就是五月前会降息一次,12 个月降息 99bp 也就是明年差不多降息四次,相对比较超前了,我们认为 Fed 未来至少口头打压一下这种预期的可能性是存在的(12 月会议后),尽管有官员开始转鸽,但很难期待官员们一致助推这种预期:

数据上来看,美国和全球 GDP 增长放缓,美国制造业势头小幅恶化,不过消费者支出持续增长;美国核心通胀和 GDP 增速双双下降,由于市场关注前者更多,所以暂时仍支持央行和市场乐观情绪。

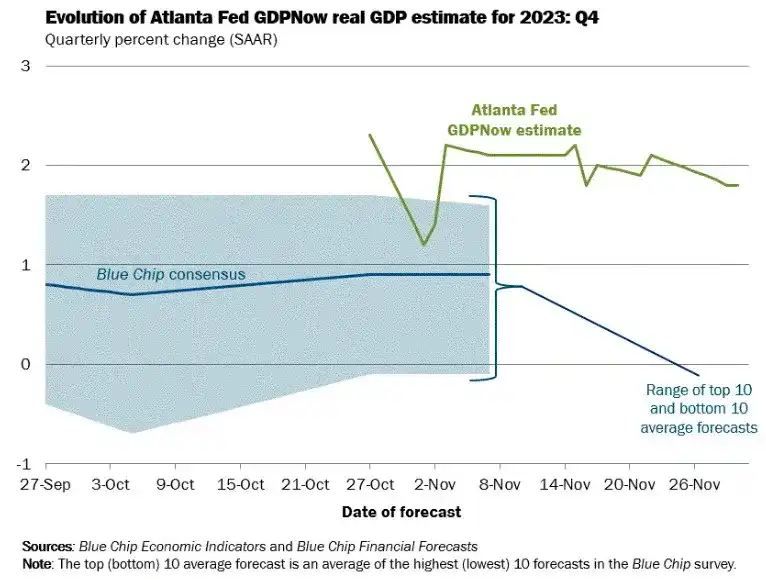

亚特兰大联储 GDPNow 对第四季度增长的预测上周从 2.1% 降至 1.8%:

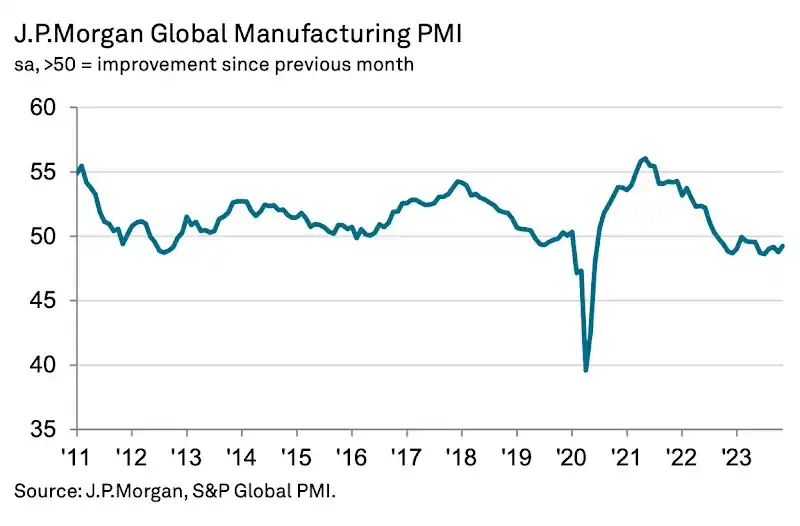

尽管 11 月全球制造业 PMI 指数上升至 49.3,为六个月来最高,但全球 PMI 连续 15 个月低于 50,创 08 金融危机来最长萎缩周期:

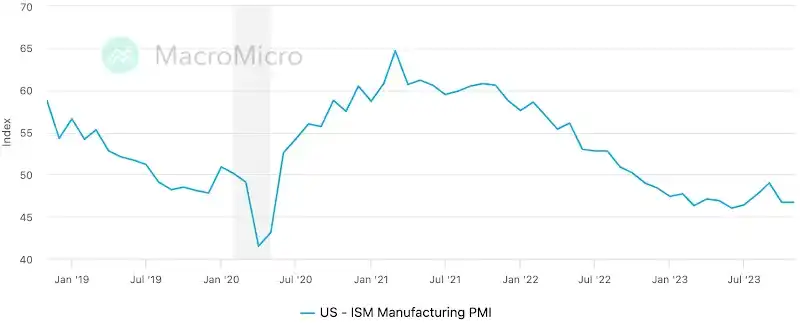

美国制造业 PMI 连续连续 13 个月萎缩(低于 50),创互联网泡沫危机爆发以来、最近 20 年来最长萎缩周期:

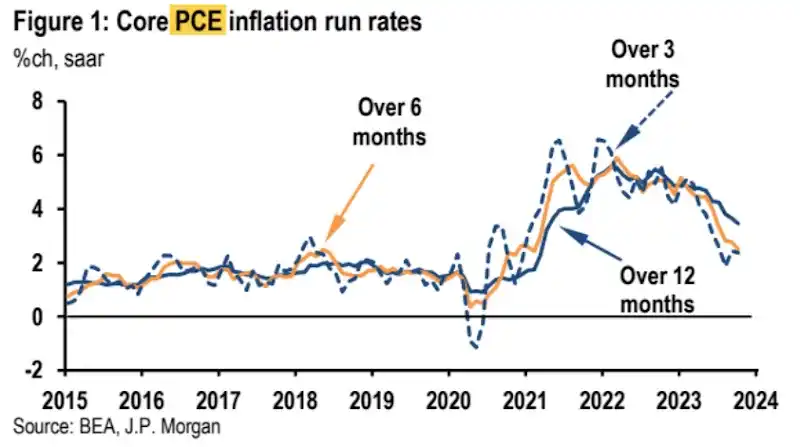

整体来看,美国的潜在通胀压力继续有所减轻,市场普遍预计在未来几个月内的通胀将继续趋于温和,尽管不是线性回落。上周公布的 10 月 PCE 核心通胀指数继续下降,同比上涨 3.5%,距美联储 2% 的目标越来越近。最近 3 个月和 6 个月的年化核心通胀分别为 2.4% 和 2.5%, 明显低于今年早些时候的高点:

个人消费环比从 9 月份的 0.7% 放缓至 0.2%。然而,年化增长率约为 5.2%,与前三个月相同。

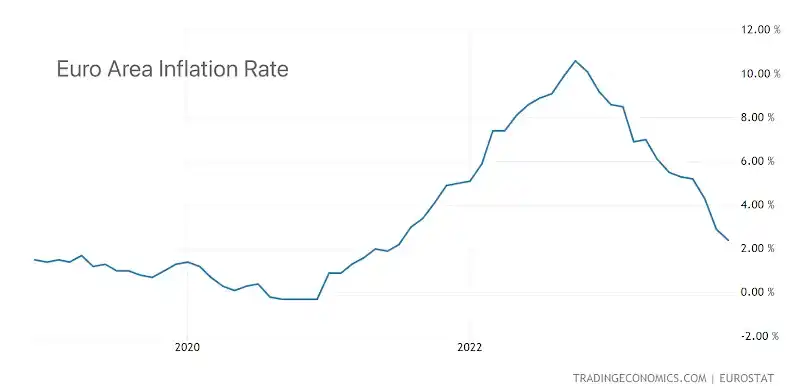

欧元区 11 月名义通胀数字跌至 2.4%,远低于 10.6% 的峰值,这一跌幅超出了市场共识:

更多降息的提示

美联储 Waller 上周表示,如果在未来几个月抑制通胀方面继续取得进展,那么在 2024 年上半年开始降息可能是合理的。这些言论与鲍威尔主席在 11 月 fomc 会议上回答有关降息的问题形成鲜明对比,当时他强调:事实上,委员会现在根本没有考虑降息。

美联储传声筒 Timiraos 上周也发文表示:美联储加息可能已经结束,但官员们不愿这么说。美联储将把加息暂停期延长至明年 1 月。这意味着,美联储在 12 月 12 日至 13 日的会议上,将重点讨论在多长时间内仍有可能发出加息信号。官员们不太可能在这次会议上消除这种所谓的紧缩倾向,这将是考虑是否降息之前必要的第一步。」这算是提前预告 12 月会议继续按兵不动,但口吻偏鹰。

根据现在市场预测到那明年 6 月,核心 PCE 通胀率的同比应该已经令人信服地降至 3% 以下,失业率将攀升至接近 4.5%,属于一个温和衰退的环境,Fed 没有太多理由继续坚持。

周五鲍威尔给降息泼冷水,称判断何时宽松为时尚早,准备需要时进一步紧缩,但同时也提到货币政策对经济状况的影响有滞后性,联储的货币紧缩政策可能尚未显现全面影响。市场显然对他「嘴硬」的部分不予理睬,更关注经济走软给 Fed 带来的政策转向压力。市场表现上,美债周五盘中价格大幅反弹、收益率跳水。

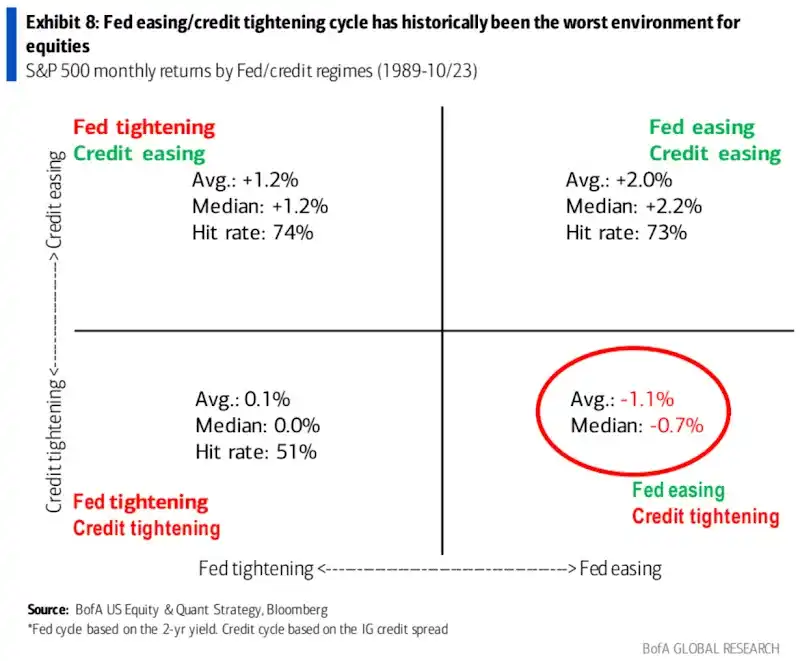

Fed 最好不是因经济下行被迫宽松,尽管许多人认为美联储宽松周期将是股市下一波上涨的催化剂, 但历史表明, 在美联储宽松周期和投资级信用利差扩大同时发生的环境对股票最糟糕,也就是衰退环境。多头应该希望经济改善,导致信贷环境宽松,而不是因为经济疲软而由鸽派美联储主导的宽松。

财政拖累加大

德意志银行:鉴于当前政治环境高度不确定,2024 财年赤字的预测区间非常宽, 在 1.6 万亿美元至 1.9 万亿美元之间, 基调预测约为 1.7 万亿美元,对比今年有 3370 亿美元赤字收窄。相比 2023 年,2024 年财政政策对经济的拖累应较大。我们预测名义 GDP 增长将受到约 80 个基点的拖累。

BTC 接近 40,000 美元

现货 BTC ETF 获得批准的预期叠加美元和美债收益率走弱的背景,让 BTC 上周接近 40,000 美元关口。市场现十分乐观 ETF 可以在 1 月上旬被批准。然而我们之前也分析过,并不认为加密货币市场的进入目前受到严格限制,不管是 Coinbase 还是已经上市的加密 ETP 例如 BITO 和 GBTC 之类,又或是比特币和以太坊期货市场。

根据 Coinbase 2023 年 2 月的一项调查,20% 的美国人拥有加密货币,对比美国人直接持有股票的比例为 21%,显示加密货币在美国的渗透率已经很高(如果 CB 调查数据不至于太离谱),进一步扩大空间有限。

所以我们倾向于认为不管 1 月比特币 ETF 再次失败或是成功,可能都意味着短期顶部的出现。

OPEC+扩大减产,油价反而大跌

经过艰难的谈判,上周四 OPEC+就石油供应达成协议。OPEC+同意进一步削减供应 100 万桶/日。与此同时,沙特将延长其已有的额外自愿减产 100 万桶/日。但油价在会议后出现了接近 5% 的跌幅(83–79)。

一些分析认为,由于减产是自愿的,因此他们担心不会得到严格执行。另外减产 100 万桶的目标也是既定的,这次只是勉强达成预期,相关减产早已计入油价,并且这很可能成为 OPEC 自我限制的极限,不会再有一次减产,明年甚至有可能爆发市场份额争夺战,导致油价跌至 40 美元左右。OPEC+ 目前拥有约 500 万桶/日的闲置产能,而且没有迹象表明美国产量增速会下降(上周五美国又增加 5 座石油钻井平台)。人们曾希望明年的需求增长将吸收 OPEC 的闲置产能,但 OPEC 自己也仅预测需求增长为 250 万桶/日;因此,市场至少又需要一年的时间才能收紧。这些可能都是油价先涨后大跌的原因。

仓位和资金流

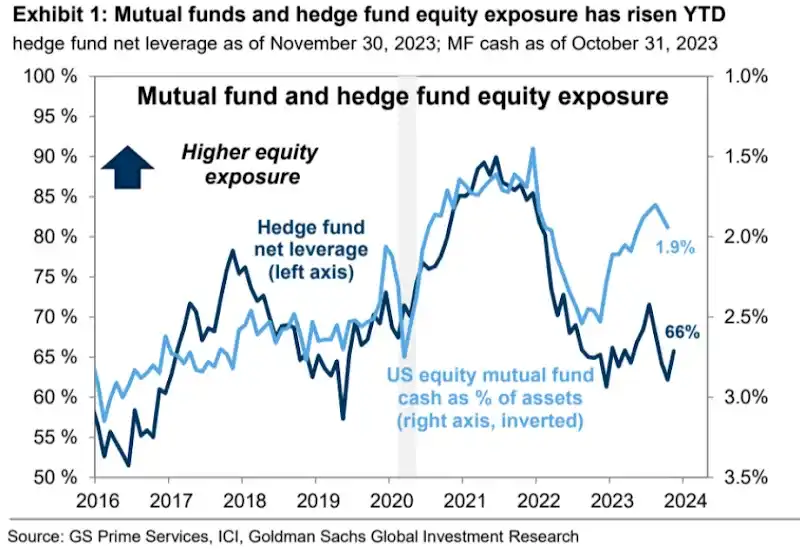

根据高盛 PrimeBook 数据,对冲基金和公募基金全年来看都增加了股票敞口,对冲基金 2023 年内净头寸从 61% 增加至 66%,但仍低于 70% 的长期平均水平,不过因为对冲基金同时增加了多头和空头头寸,总的杠杆率现已创下历史新高。这意味着对冲基金们的投资规模相对于资本的比率提高了,但风险敞口的暴露仍然比较保守,大家似乎仍然惧怕大幅回撤或者说动物精神还没释放出来:

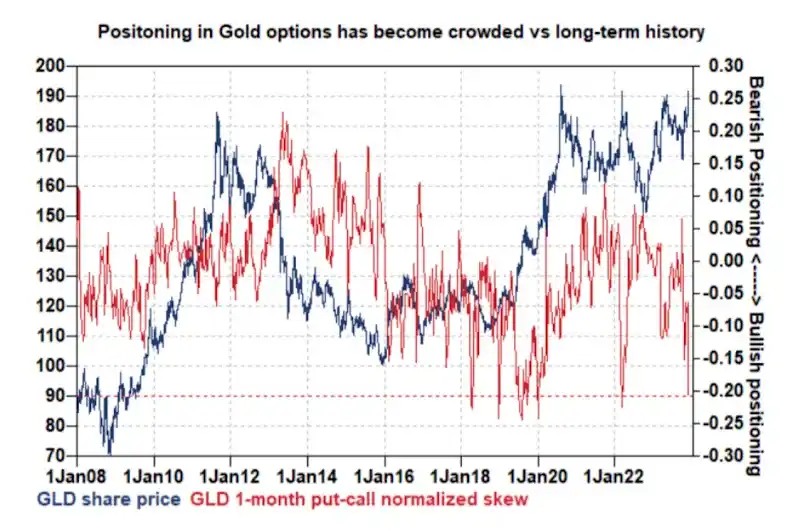

黄金的看涨期权需求异常高涨 put-call skew 接近历史极值,表明市场对黄金近期的非对称性上涨预期极为乐观,这可能是主升浪进行时的表现也可能提示市场需要调整(注意价格蓝线和 skew 红线极值时的对比):

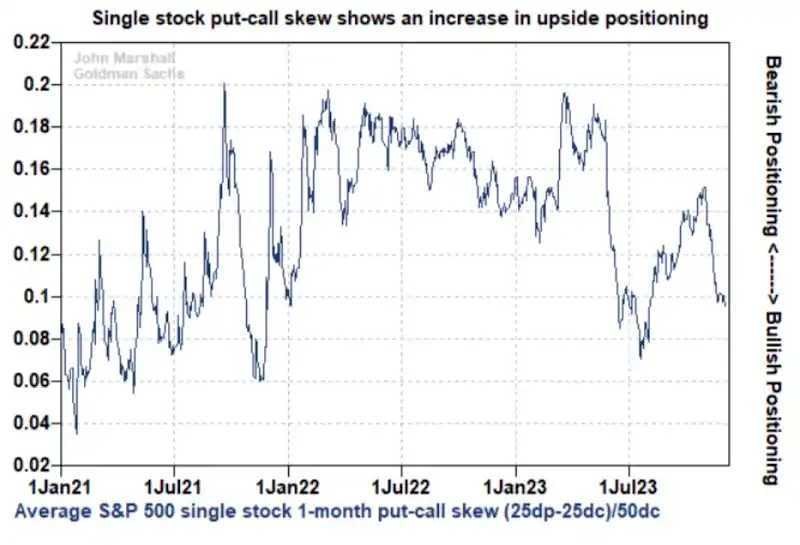

个股 put-call 价差也在下跌,目前只有历史 25 百分位,显示专业投资人的看涨水平较高但尚未处于极端水平,如果出现看涨需求的进一步增加, 那么将对股市构成警告信号:

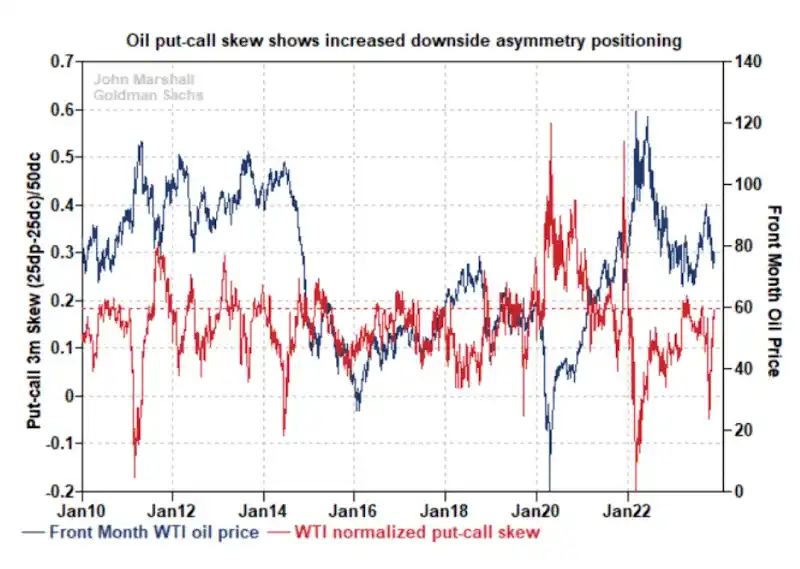

原油看跌期权需求增加(skew 向上走), 投资者对原油价格下跌的预期和恐惧在加大。这也是一个反向指标,再进一步走高时买入原油看涨期权对冲通胀和地缘政治风险是个不错的机会。

德意志银行统计的股票头寸总量本周进一步上升 (第 63 百分位),系统性策略从稍低于中性加仓至稍高于中性 (第 44 百分位),尽管他们已经显着看涨大盘美国指数,但他们对小盘股、欧洲和新兴市场指数的头寸仍然较低,在上升过程中。同时自主投资者仓位进一步上升至超配领域 (第 81 百分位),仓位偏高但尚不极端:

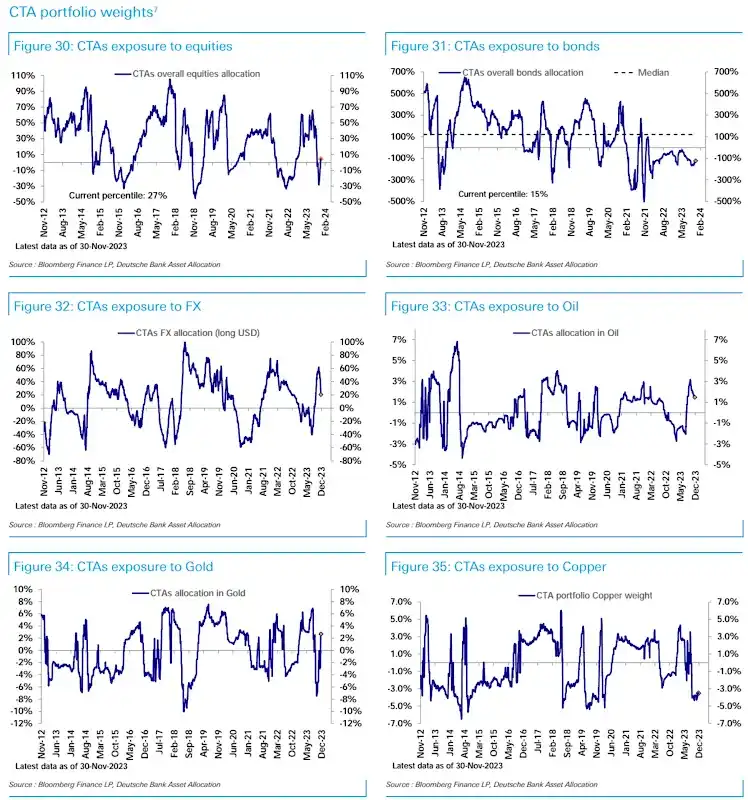

CTA 头寸连续三周增加,股票配置转为看涨,但从历史上看仍相对较低 (第 27 百分位);对债券的空头敞口似乎正处于收窄的早期(15 百分位):

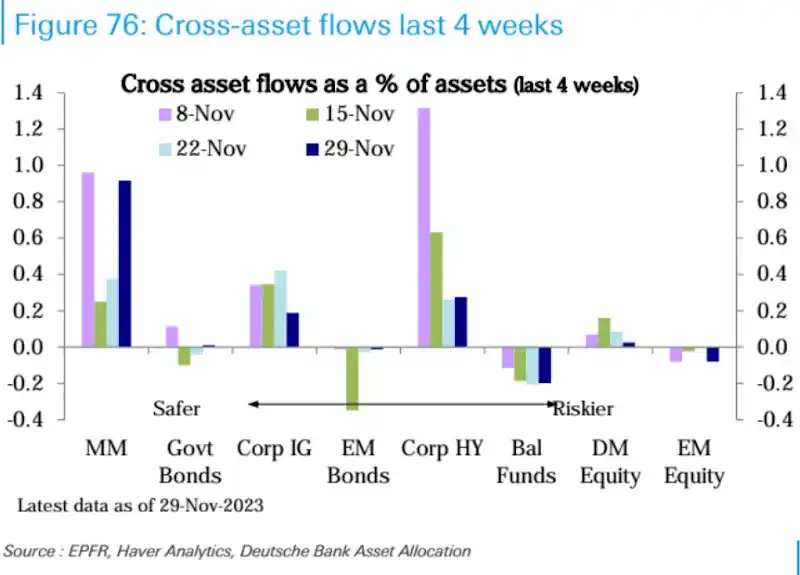

美国股票基金 (83 亿美元) 继续看到稳定的净流入,而世界其他地区 (-57 亿美元) 见净流出;货币市场基金收到了大量净流入 (756 亿美元),在过去 6 周累计近 3000 亿美元,年初至今总计创纪录的 1.29 万亿美元;债券基金流入速度上周放缓,但企业债部门仍然有显著的流入,新兴市场股票债券双双自尽流出:

期货市场美股净多头连续第三周上涨,但与经济基本面的严重背离也是 19 年底以来首次出现:

市场情绪

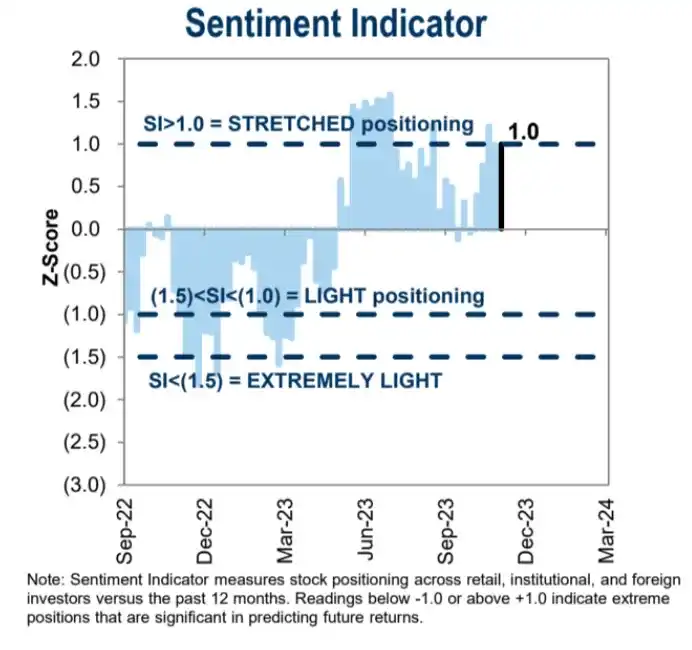

高盛机构情绪指标回到 1.0 也就是过度区间,体现当前情绪较为乐观:

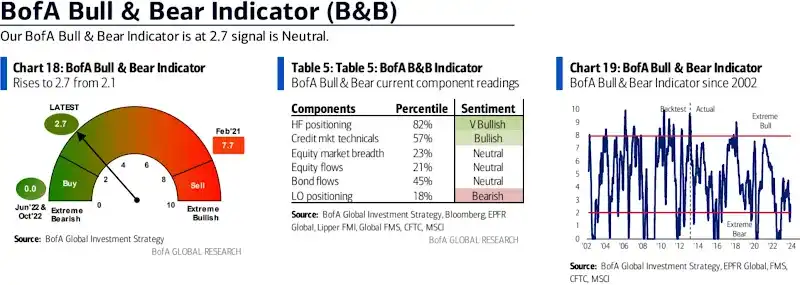

美银情绪指标从 2.1 回升至 2.7,位于中性区间:

AAII 调查看多比例升至 48.76%,多空差值持平今年 7 月水平,达到历史 91 百分位:

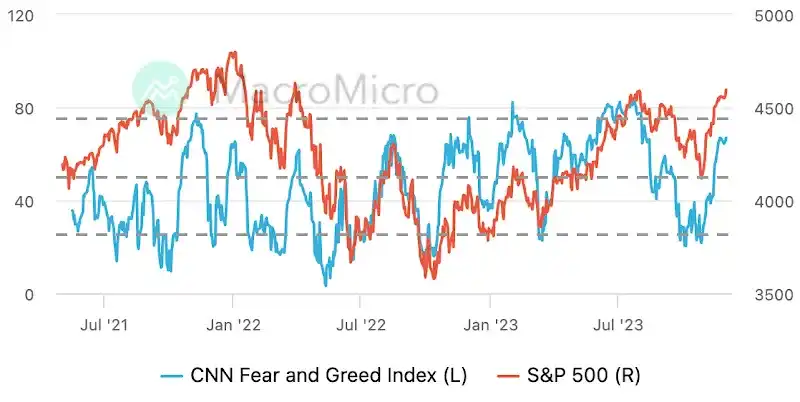

CNN 恐惧贪婪指数偏积极尚未达到过度贪婪:

本周关注

未来能扭转当前势头的无非四件事:美联储政策预期的转变、对经济增长恐慌、政治/财政不确定性、地缘政治不确定性。

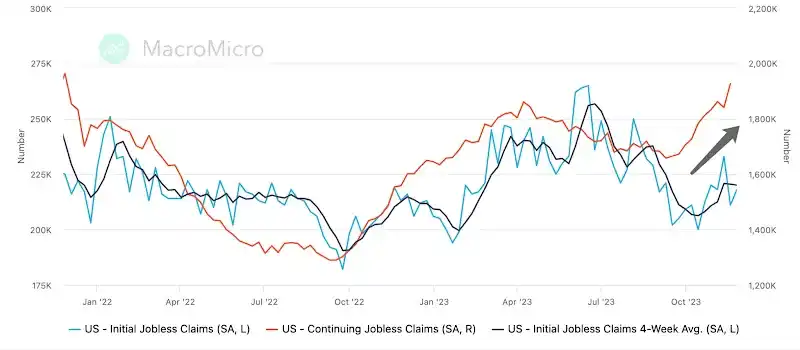

眼下最近的转折可能是周五的非农就业报告,市场预计 17.5 万人,比 10 月的 15 万略有增加,可能由于部分行业罢工的人员在 11 月回归,另外 11 月节假日季节性因素预计假日季招聘人数(例如零售、物流)可能增加,所以这样的动可能对就业趋势有所干扰,应该意识到即便 11 月数据走强也不能掩盖整体就业市场走软的趋势,高频周度失业金数据也可以证实这一点:

由于非农就业数字预期本就不高,所以小幅低于预期的数字可能引发市场对降息的进一步联想,小幅高于预期也让多头可以找到说服自己的理由;但若大幅低于预期则可能引发衰退猜想。另外,市场预测失业率在 10 月和 11 月之间保持在 3.9% 不变;预计 11 月平均时薪将增加 0.3% 超越前值的 0.2%,但同比增速将继续下滑到 4.0%,前值 4.1%。

更早些时候周二有美国职位空缺数据,预计将从之前的 955.3 万个降至 935 万个,尽管职位空缺波动较大,但转折的趋势是明显的,这一数据在最近两个月对市场的影响明显。

文章来源于互联网:LD Capital周报:散户多头情绪高涨,与经济基本面背离3年来首见