《加密世界的「原生债券市场」展望》

作者:Colin Li,Mint Ventures

供给:周期不利于长久期低风险投资者

在传统金融领域,债券投资者的风险偏好总体低于股票投资者。承担相对低的风险,获取更稳健的回报,是债券投资者的目标。

Crypto 市场成长到现在,已经成为总市值超过 1 万亿美元的巨大市场。不过,在 BTC 的「4 年减半」以及行业野蛮生长带来的泡沫快速生灭的大背景下,市场表现出了极强的波动性。以比特币为例,牛市在高峰有数十倍甚至上百倍的收益,但转熊之后又很快出现 80% 甚至更大跌幅。其他币种在牛市和熊市中的表现更为夸张。这种高波动性导致约90% 的交易者在市场中亏损离场。或许因为这样的原因,我们看到的情况是永续合约这一类逐日盯市的杠杆更为流行,久期(可以简单理解为期限、时间)较长的杠杆则几乎没有。

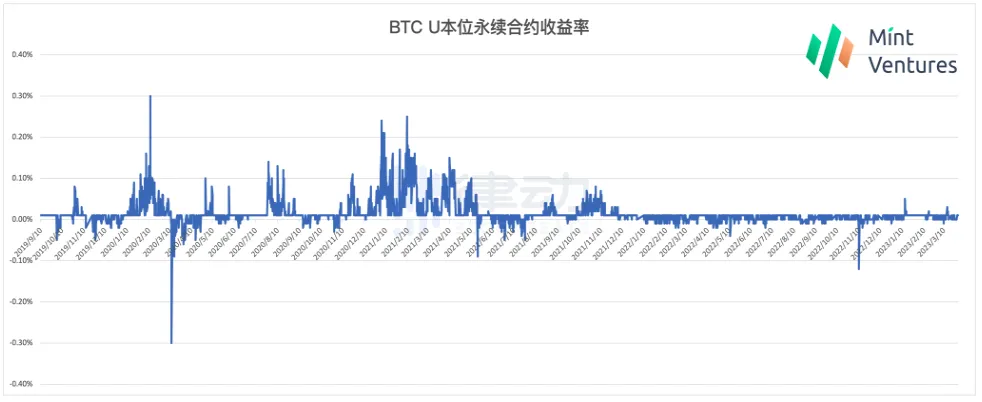

其他存在于市场的低风险投资机会,也表现出了较强的周期性。以存续周期最长的 BTC 永续合约的资金费率为例,市场在牛市中的收益率明显高于熊市。这种投资收益率的不稳定性,即便拥有长久期负债的投资者希望投资于较低风险的「类债券」机会,但也很难找到能够长期承受较高融资成本的高风险投资者。

需求:机构大规模进场和 DAO Treasury 的叙事尚未应验

在最近的这一轮牛市中,「机构」入场和 DAO Treasury 是被反复提及的主题,这也是一些项目成立的初衷,比如针对做市商的 DeFi 项目。然而,随着 2022 年 5 月 Luna 崩溃以及随后波及三箭、FTX 的影响,大量的机构投资者受到了冲击。这不仅影响了机构在市场中存量资金的使用,还导致监管机构更加重视对于 crypto 领域的监管。加上近期为数不多的美国加密友好银行的破产或退出,机构资金的大规模入场可能会需要更长的时间和信心的修复。

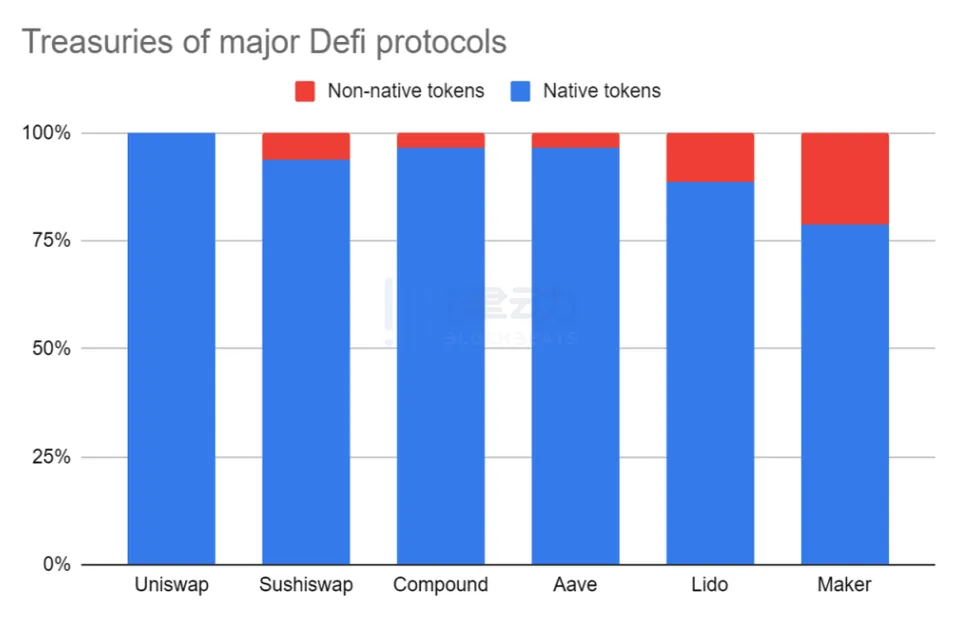

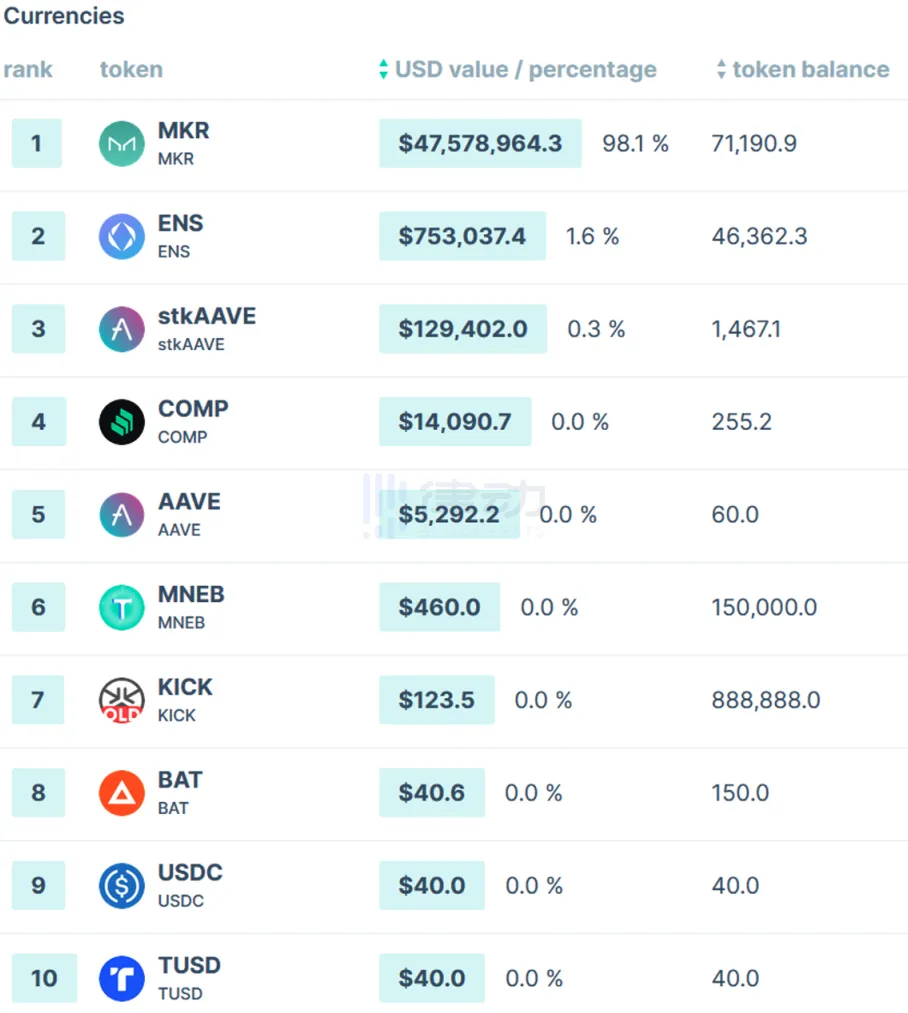

关于 DAO Treasuy 财务管理的叙事,市场中的讨论也非常多。但是,Hasu在 2021 年就分析了当时 Treasury 中资金的分布情况。大部分资产是项目自身的 token。而即便放到现在看,优质项目,比如Lido、MakerDAOtreasury 中仍然是以自身的 token 为主。

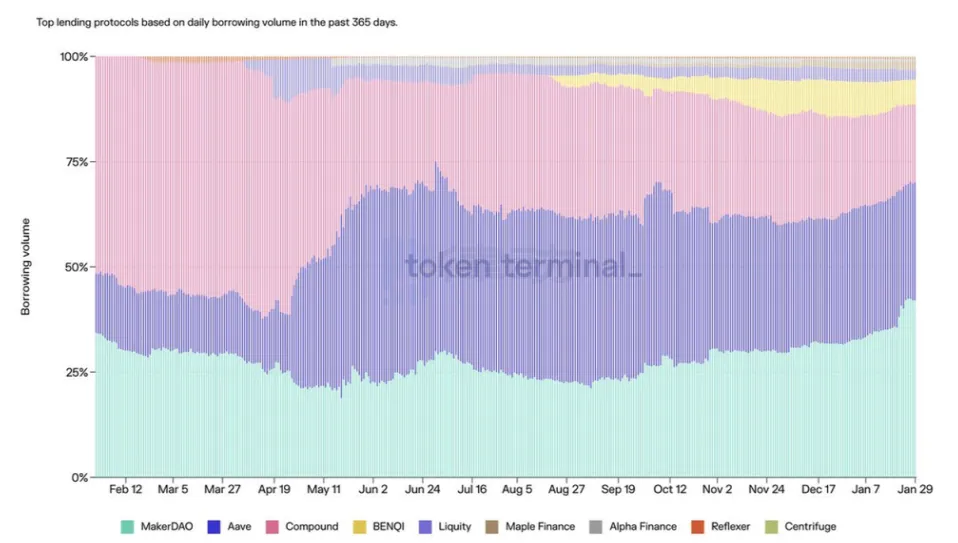

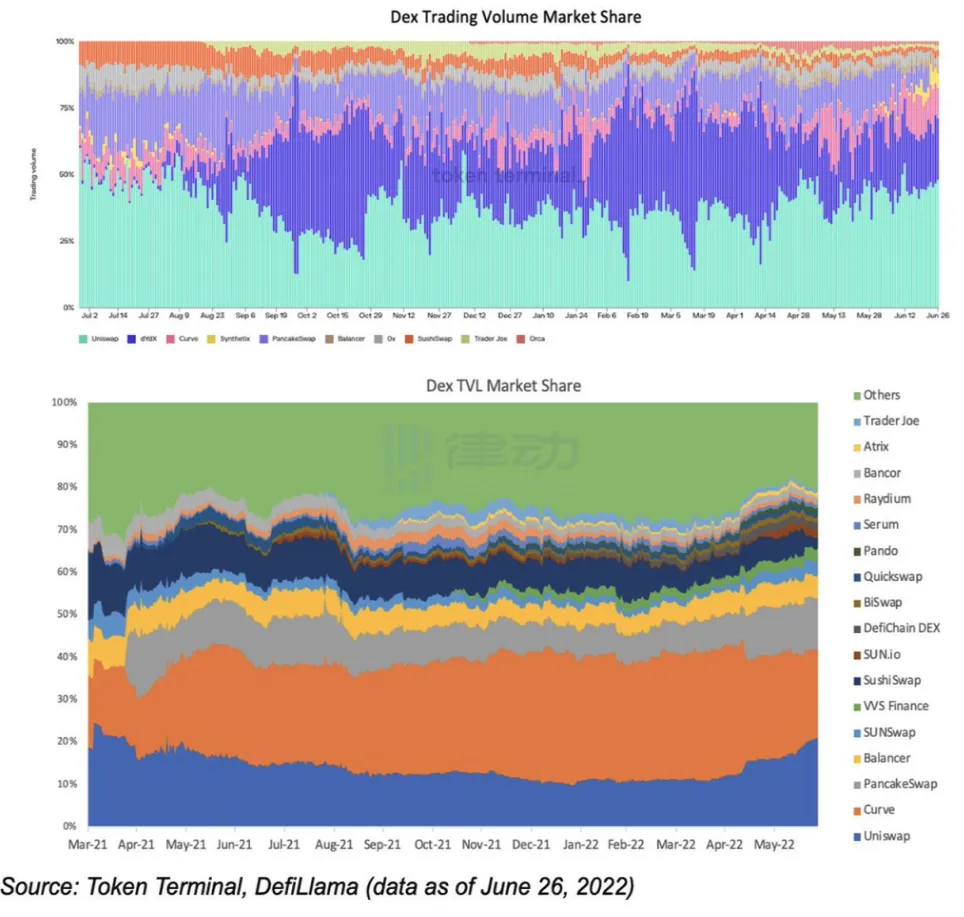

即便我们不考虑现状,展望 DAO 的未来,或许大部分项目也未必能有足够多的其他资产存储在 Treasury 中。这可能与 crypto 行业自身属性有关系。由于 crypto 行业是跨全球发展,各国之间的监管没有统一甚至还没有出现,让 crypto 行业出现了马太效应极强的局面。这种现象在现阶段 DeFi 中最成熟的去中心化交易平台(DEX)和借贷行业(lending)表现较为明显。之所以有这样的局面出现,是因为 crypto 市场是链接全球流动性的且监管还不充分的一个市场。

DeFi 是金融的一种,也会有金融天生的一些属性,比如说对于投资者来说,期待的是成本最低、收益最高、安全性最好的项目。因为不涉及客户管理,只有在产品维度上做差异化,但是又是开源项目,相互之间抄起代码或产品功能来不难。但是,由于 DeFi 对于流动性、交易成本等有天然的偏好,用户的流动性没法抄袭。所以马太效应比较强,先发的项目有更大概率成为龙头。

传统市场中,一些监管政策有反垄断的目的,希望市场参与者足够多,也会审查相互之间的并购重组,在某种意义上是抑制马太效应。回头看 DeFi,没有什么监管,没有客户服务等,没有来自监管层的人为抑制垄断问题,所以马太效应就比传统领域更强一些。

那么,很多现在的 DeFi 项目在未来还会存在吗?可能很难,或者说即便存在很多 DeFi,其中绝大部分的规模可能会很小,TOP3 市占率可能就 95% 甚至更高。头部项目的 DAO Treasury 中资产就更多,那么很多 DAO 拥有大量 Treasury 的这个叙事或许就不成立了,每个赛道中只有几家头部 DAO 有足够的的钱去做 Treasury management。

长期看,大部分 DeFi 细分领域都可能因为龙头项目在流动性和交易成本上的优势,出现寡头占比可能是 90% 市占率的局面。那么对于 DAO 而言,需要管理的资金场景可能并不多。

Token 具备股债双重特性

回到 token 本身,token 本身具备股债双重属性:

从股权的角度看,持有 token 可以参与社区投票,深度参与项目治理,也可能会因为价值捕获属性,分得项目自身赚取的手续费等佣金。从债务的角度看,token 有其特殊之处。在传统商业世界中,企业在扩张时如果进行了股权融资,可以获得现金。为了获得更大的市场份额,此时会利用获得的资金进行营销,比如广告、实物奖励、折扣奖励等。此时,企业给出了股权,换取了现金。

而在加密市场中,一个项目成立之后,它的一部分 token 是作为「激励」。当用户满足项目要求的行为发生之后,就拥有了参与项目激励分配的资格。一般情况下,token 作为激励分配时,会在某一个时间点结算,比如每个区块、每天、每周。因为用户的行为发生在 token 激励分配之前,所以在每一次 token 激励没有分配前,都是项目对于用户的「欠款」,类似于传统会计科目中销售返利时的「预计负债」。创始团队如果想扩张债务,通过预留更多的 token 作为项目运行后的」激励「就可以满足条件。以「激励」这类型的新式负债存在,比直接申请贷款或者发行债券的好处在于,传统的贷款和债券是以法币计价的刚性债务,对于任何创始团队来说,都是一笔不小的压力。如果无法偿还,会面临法律等各方面问题。而 token 的发行权在项目方自身,也没有预期的币价要求,只有预计 token 数量的计划,这种新型债务对于项目方更加友好。正因为 token 这种新型价值媒介和融资方式的出现,项目方进行传统债务融资的需求大大降低了。

未来发展预测

上述 3 点可以看到,不论是从市场本身强周期性,还是从固定收益产品的供给端和需求端出发,暂时都没有看到一个类似于传统债券市场的发展土壤。什么样的债券市场可能更适合 crypto 行业的发展?

从利率的基准来看

基于公链的 POS 收益率可能是最好的选择。这个收益率水平基于一个更大的生态存在,其业务发展程度的波动性相对单个 Dapp 项目而言往往更小一些。其次,这个收益率锚定了生态的增长,更容易被那一条链的参与者接受。而且,一个 Dapp 对于用户激励的控制权在项目方手里,不一定每一个用户都要去买这个 Dapp 的 token;对于公链来说,只要用户需要在链上进行实质性的活动,就需要购买公链 Token 支付费用,相对来说公链 Token 的分散度可能更大。并且,在胖协议理论的影响下,大量投资者都有购买公链 Token 赚 beta 收益的倾向。因此,PoS 收益率并不受到单个 Dapp 项目方长时间的影响,也更加稳定。

从受众来看

债券市场的参与者定位在高风险的投机者和低风险的套利者更为合适。当前的加密市场中非常缺乏长久期的投资者,所以想寻找大量稳健投资者很难。另外,利率的波动性仍然需要另一个交易对手方去承担,风险只能转移不能凭空消失,所以需要一个对利率波动投机的高风险参与者。虽然缺乏机构和 DAO 的资金来源,但是市场中存在大量的套利交易者,这部分投资者可以做为「低风险投资」的资金来源。与此同时,市场中更多的是高风险的投机交易者,这部分用户可以作为吸收波动性的另一端。比如 Pendle 这一类基于 LSD 衍生出的收益 Token 化项目,把 LSD 的收益,拆分成了两部分:

principle token(本金 Token),固定利率产品,可以看成是一个零息债券;

yield token(收益 Token),利率浮动,用户可以通过买入收益 Token 来博未来收益率升高。既满足了套利者和低风险投资者对于收益率的要求,也可以让高风险投资者参与到对于 LSD 收益率的预测投机中。

从期限来看

crypto 市场的整体周期偏快,因此债券的期限也应该更短。比如 1 年期以内的债券。这样设计的好处不仅仅有利于低风险套利交易者,而且也有利于高风险交易者:短期利率的波动会更加剧烈和频繁,可以为短期交易者提供更多潜在的交易机会。

文章来源于互联网:Mint Ventures:加密世界的「原生债券市场」展望